금융권 고환율 리스크

외화조달 218조원, 달러 강세에 부담

LCR·CET1 하락… 장기 고환율 우려

외화조달 218조원, 달러 강세에 부담

LCR·CET1 하락… 장기 고환율 우려

|

이달 들어 원·달러 환율이 1480원대에 근접하는 등 환율 불안이 이어지자, 은행권이 외화 유동성 관리에 촉각을 곤두세우고 있다. 올해 3분기까지 KB국민·신한·하나·우리 등 4대 은행이 예금과 차입금 등으로 보유한 외화 자금 규모가 220조원에 육박하는 가운데, 달러 강세가 은행의 조달비용과 자본비율 등에 부담을 줄 수 있다는 우려가 커지고 있어서다.

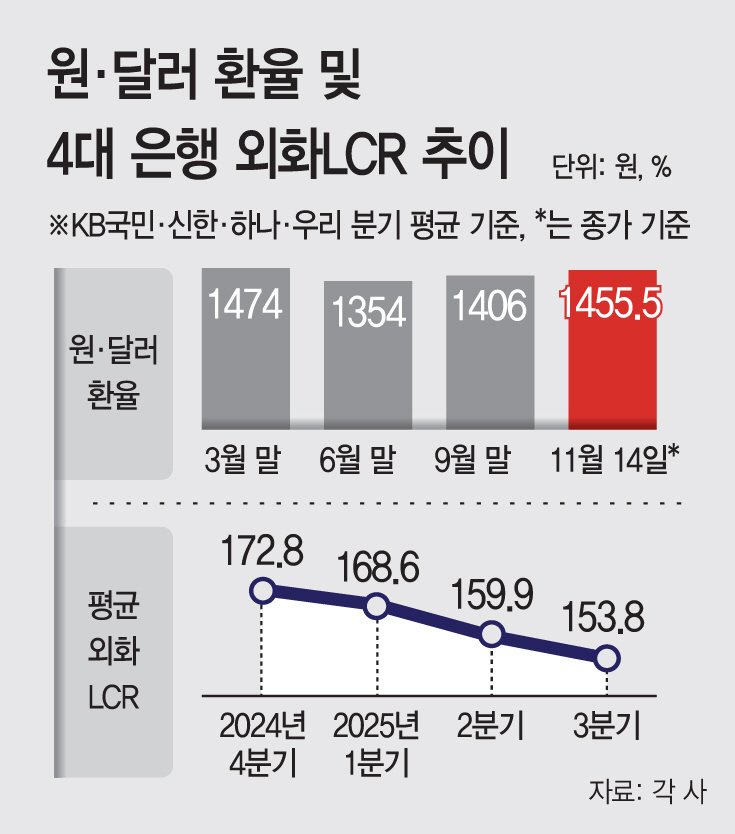

16일 금융권에 따르면 올해 3분기 평균잔액 기준 4대 시중은행의 외화 자금 조달 규모(평잔)는 총 218조3643억원으로, 작년 말(212조702억원)보다 2.97% 증가했다. 은행별로는 하나은행이 63조576억원으로 가장 많았고, 이어 KB국민은행(54조3982억원), 우리은행(53조8368억원), 신한은행(47조717억원) 순으로 집계됐다.

조달 유형별로는 달러예금 등 외화예수금이 작년 말보다 4.37% 늘어난 130조1188억원으로 가장 큰 비중을 차지했다. 외화차입금과 외화 사채는 같은 기간 각각 0.20%, 0.75% 증가한 48조886억원, 31조7592억원이었다. 외화를 초단기로 차입하는 외화 콜머니는 5조2510억원으로, 작년 말보다 6.49% 증가했다.

은행들이 외화자금을 적극적으로 조달하는 배경은 높아진 대내외 불확실성이 있다. 미국 트럼프 행정부의 관세 부과 이슈와 대미 투자 협상, 국내 기업의 달러 수요 증가 등이 함께 맞물리면서 외화 유동성 확보에 집중한 결과다.

문제는 지난달부터 급등한 환율이다. 지난 14일 서울 외환시장 종가 기준 원·달러 환율은 1455.5원으로, 지난 10월 말(1431.2원) 대비 보름 만에 20원 넘게 뛰었다. 지난 13일에는 환율이 1471.0원까지 상승해 지난 4월 9일(1472원) 이후 7개월 만에 가장 높은 수준을 기록했다. 시장 변동성 대응을 위해 은행들이 외화 유동성을 꾸준히 늘려온 상황에서, 높아진 환율은 은행들의 유동성 및 자본 비율 관리에 악재로 작용할 수 있다.

실제 이들 은행의 외화 유동성 지표는 하락세를 보이고 있다. 올해 3분기 기준 4대 은행의 평균 외화유동성커버리지비율(LCR)은 153.8%로, 작년 말 172.8%에서 20%포인트 이상 낮아졌다. 개인의 해외투자 확대와 기업의 달러 수요가 커지면서 외화 유출이 증가한 영향으로 풀이된다.

조달 환경의 부담도 예상된다. 달러 강세 국면에서는 해외에서 조달하는 달러 자금의 금리가 높아지면서 자금조달 비용이 커질 수 있기 때문이다. 4대 은행의 외화 자금조달(평잔) 평균 이자율은 2023년 말 3.68%에서 작년 말 3.88%로 0.2%포인트 올랐다. 올해 3분기에는 금리 인하 영향으로 3.35%까지 낮아졌지만, 고환율 장기화 시 이자율이 다시 상승세로 전환할 가능성이 크다.

자본비율 관리도 당면 과제로 떠올랐다. 환율 급등은 은행의 자본건전성 지표인 CET1(보통주자본)비율을 떨어뜨리는 요인으로 작용한다. 외화자산과 부채의 원화 환산액이 증가하면 CET1 비율의 분모인 위험가중자산(RWA)이 불어나기 때문이다. 통상 금융권에서는 원·달러 환율이 10원 오를 때마다 CET1 비율이 약 0.01~0.03%포인트 하락하는 것으로 추산한다. 각 금융그룹이 CET1 비율을 주주환원 지표로 활용하는 점을 고려하면, 이번 환율 급등이 내년도 주주환원 계획에도 영향을 미칠 가능성도 배제할 수 없다. 은행권 관계자는 "고환율이 장기간 지속될 경우 은행의 리스크 관리뿐만 아니라 거래 기업들의 부실도 확대될 수 있어 부담이 커질 것"이라고 말했다.