3분기 영업이익 성장률 72%

미주·중국서 '매출 증가' 견인

의약제품 '리쥬란' 내수 기대도

"조직 투자·전략적 M&A 강화"

미주·중국서 '매출 증가' 견인

의약제품 '리쥬란' 내수 기대도

"조직 투자·전략적 M&A 강화"

|

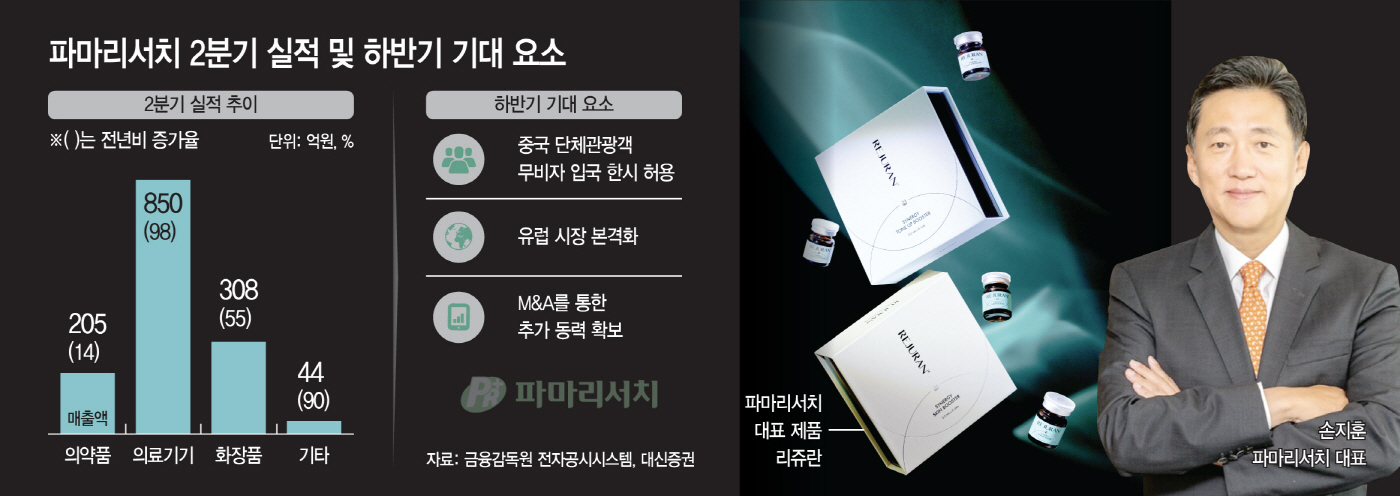

17일 금융감독원 전자공시시스템에 따르면 파마리서치의 2분기 연결 기준 매출액은 1406억원, 영업이익은 559억원이었다. 이는 각각 전년 동기 대비 69.2%, 81.7% 증가한 수치로 증권가 전망치를 웃돌았다. 최근 3분기 평균 매출 증가율은 58%, 영업이익 성장률은 72%를 기록하는 등 기대 이상의 실적이 지속되고 있다.

품목별 매출은 의료기기가 1년 전보다 98% 늘어난 850억원으로 매출 비중과 증가폭이 가장 높았다. 화장품은 같은 기간 55% 증가한 308억원으로 기록됐으며 의약품은 14% 성장한 205억원으로 나타났다.

지역별로는 미주가 전년 동기 대비 230% 증가한 83억원으로 가장 큰 성장세를 기록했다. 매출 비중이 가장 큰 지역은 중국으로 16% 늘어난 187억원을 기록했다. 아시아는 89% 증가한 166억원, 유럽은 110% 증가한 73억원으로 집계됐다.

'인적 분할 철회'도 오히려 전화위복으로 작용하고 있다. 회사는 지난 6월 13일 이사회 결의를 통해 의약품·의료기기·화장품 등의 사업 부문을 인적 분할하기로 결정했으나 주주들의 반발과 지배구조 개편에 따른 주주가치 훼손 가능성에 대한 우려로 지난달 8일 이를 철회했다. 이날 장중 주가는 15.09% 오른 59만5000원으로 역대 최고가를 경신하기도 했다.

파마리서치의 고공 행진은 하반기에도 지속될 것으로 전망되고 있다. 한송협 대신증권 연구원은 "중국 무비자 효과로 내수 의료기기 성장세가 유지될 가능성이 높다"며 "4분기 성수기와 유럽 초도 물량이 맞물리며 레버리지 효과가 분명해질 여지가 있다"고 분석했다.

'연어 주사'라고 불리는 대표 제품 '리쥬란'의 매출 증가도 기대된다. 김충현 미래에셋증권 연구원은 "리쥬란의 내수 시장 성장세가 기대 이상"이라며 "올해 리쥬란 매출 예상치를 약 30% 상향하며 유럽 파트너와의 계약은 밸류에이션 프리미엄으로 작용될 것"이라고 말했다.

한편 파마리서치는 미국·유럽·일본·중국 등 주요 시장 중심의 글로벌 에스테틱 사업을 가속화하는 한편 기존 조직 내 투자 기능 강화와 전략적 M&A를 준비할 방침이다. 이 밖에도 ESG·컴플라이언스 기반의 투명하고 지속 가능한 거버넌스 체계 구축 등 기존의 경영 기조를 이어갈 계획이다.