한투·신투 대출 상환용 특수목적법인

직접 자금 출자 및 투자자 확보 가능성

대출 상환 시 지분 10% 확보 예상

직접 자금 출자 및 투자자 확보 가능성

대출 상환 시 지분 10% 확보 예상

|

|

업계에서는 신 회장이 제이너스를 단순히 대출 상환용으로만 활용하지 않을 것으로 보고 있다. 대출 상환을 완료할 경우 제이너스가 교보생명 지분을 확보하게 되는 만큼 승계 과정에서도 중요한 역할을 할 수 있을 것으로 보여서다.

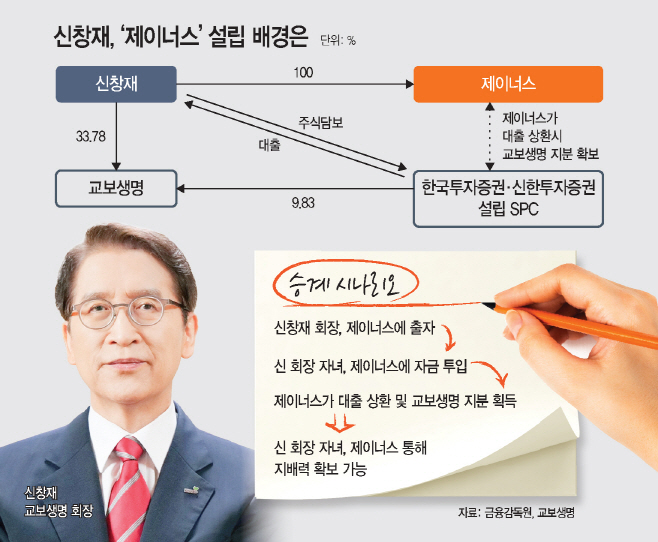

현재 교보생명은 최대주주인 신 회장 중심의 지배구조를 구축하고 있다. 신 회장은 교보생명 지분 33.78%를 보유하고 있는데, 최근 재무적투자자(FI)와의 분쟁이 일부 마무리되면서 약 10%의의 지분을 추가로 확보했다. 신 회장의 지분으로 평가되지만 주식담보대출을 통해 확보한 지분이어서 실제 지분은 한투와 신투가 만든 SPC가 보유 중이다. 신 회장이 대출 상환을 완료하면 신 회장이 온전히 지분을 갖게 되는 셈인데, 이 때 제이너스를 활용할 것으로 보인다. 신 회장이 자금을 제이너스에 투입해 대출을 상환하면, 제이너스가 교보생명 10% 지분을 확보하게 되는 구조다. 신 회장 직접 보유가 아닌 '신 회장→제이너스→교보생명'으로 이어지는 지분구조가 만들어지는 것이다.

신 회장이 개인이 아닌 법인을 통해 대출 상환을 계획하는 건 자녀로의 지분 승계를 염두에 뒀기 때문이란 해석이 나온다. 직접 증여가 아닌 SPC 보유 지분을 통해 지분을 넘기는 방식으로 승계 구조를 만들 수 있다는 분석이다. 이미 지분 33.78%를 들고 있는 신 회장이 직접 지분을 확보할 경우 향후 증여세 부담만 더 커질 수 있지만, SPC를 어떤 방식으로 활용하느냐에 따라 증여세 부담도 줄일 수 있기 때문이다.

30일 공정거래위원회와 금융감독원에 따르면 신 회장이 지난 2월 설립한 제이너스(주)가 최근 교보생명 대기업집단에 편입됐다. 제이너스는 사채 또는 지분증권 등의 취득, 관리 및 처분업을 영위업종으로 명시하고 있다. 대표이사에는 교보생명을 거쳐 교보문고 대표를 지냈던 박영규 대표가 이름을 올렸다.

제이너스는 사실상 페이퍼컴퍼니다. 신 회장이 설립하기는 했으나 임직원도 없고 별도 활동을 하고 있는 곳이 아니기 때문이다. 교보생명은 이 회사가 향후 신 회장의 대출 상환 시 활용하기 위해 설립한 일종의 SPC라고 설명했다.

신 회장은 앞서 일부 FI의 엑시트(투자금 회수) 과정에서 주식담보대출을 통해 해당 FI의 지분을 확보했다. 대표적인 곳이 어펄마캐피탈로, 보유했던 교보생명 지분 5.33%를 주당 19만8000원(액면분할 전 기준)에 신 회장 측에 팔았다. 뒤이어 싱가포르투자청(GIC)도 지분 4.5%를 주당 23만4000원에 매각했다. 각각 2162억원, 2159억원 수준으로 추산되는데, 신 회장은 한국투자증권과 신한투자증권 등을 통해 이 자금을 조달했다. 한투·신투가 설립한 SPC가 신 회장 보유 교보생명 주식을 담보로 잡고 있는 구조다. 어펄마캐피탈과 GIC는 한투·신투가 설립한 SPC에 교보생명 지분을 매각했지만, 사실상 신 회장의 지분이다.

금융권과 재계에서는 제이너스가 교보생명의 승계 구도에서 핵심 역할을 할 수 있을 것이란 분석을 내놓는다. 향후 교보생명 지분을 제이너스가 확보할 경우 신 회장의 자녀들이 간접적으로 지분을 물려받게 되는 시나리오가 가능하다는 관측이다. 신 회장이 교보생명의 지분 33.78%를 보유한 최대주주이지만, 신 회장의 장남 신중하 상무와 차남 신중현 실장은 지분이 없다. 향후 경영권 승계 작업을 추진하기 위해서는 두 자녀가 교보생명 지분을 확보해야 하는 상황인 셈이다. 신 회장의 보유 지분을 증여하는 작업이 필요하지만, 최대주주 할증 등을 고려해 최대 60%의 증여세 부담이 발생할 수밖에 없다는 점은 부담 요인이다.

이에 제이너스 존재가 주목받고 있다. 신 회장이 대출을 상환할 경우 제이너스에 자금을 투입, 한투·신투 SPC에 대출금을 갚는 방식이 될 것으로 보인다. 신 회장이 제이너스에 자금을 출자하면, 제이너스가 채무를 인수해 대출을 상환하는 방식이다.

신 회장이 대출받은 금액이 4300억원에 달할 것으로 추산되는 만큼 단기간에 대출 상환은 어렵다. 게다가 대출 금액이 큰 만큼 향후 신 회장 개인 뿐만 아니라 다른 투자자금이 흘러들어올 수 있다. 신 회장 자녀들이 투자자나 주주로 참여할 수 있다는 얘기다. 이후 대출 상환이 완료되면, 교보생명 지분 9.83%를 확보하는 제이너스를 통해 신 회장 자녀들도 지배력을 확보할 수 있게 된다. 대출 상환 시점은 교보생명이 추진하는 금융지주사 전환이 마무리된 이후로 예상되기 때문에, 교보생명 지주사 지분을 갖게 될 전망이다.

일각에서는 신 회장 자녀들이 제이너스를 통해 지분을 넘겨받으면 증여세 부담도 줄일 수 있다는 분석이 나온다. 신 회장이 보유한 지분 33.78%에 대한 가치는최대 1조6000억원에 달할 것으로 추산된다. 30억원을 초과하는 자산에 대해서는 50%의 세율이 적용되고, 최대주주 할증 등을 고려하면 약 60%의 증여세 부담이 발생한다. 하지만 제이너스를 활용하면 증여세를 일부 줄일 수 있을 것이란 관측이다. 원칙적으로 신 회장이 교보생명 지분을 직접 보유한 것이 아닌 만큼 최대주주 할증이 적용되지 않을 것이란 분석이다.

제이너스는 신 회장의 승계 플랜에서 핵심적 역할을 할 것으로 예상된다. 신 회장이 지분 증여, 세금 부담 축소 등을 염두에 두고 제이너스를 설립했을 것이라는 해석이 나온다. 다만 SPC를 통한 지분 증여 시나리오는 증여를 회피하려는 수단이라는 비판이 나올 수 있다. 게다가 기업의 지배구조 투명성을 저해할 수 있다는 지적도 제기될 수 있다.

재계 관계자는 "지분 증여 이슈가 있으면, 오너의 자녀가 FI나 주주로 참여해 SPC 지분을 취득하는 방식으로 활용할 수 있을 것"이라고 말했다.

다만 교보생명에서는 제이너스에 대한 활용 방안이 정해진 바는 없다는 입장이다. 교보생명 관계자는 "대출 상환을 위해 미리 설립한 법인으로, 역할 등이 정해진 바는 없다"고 말했다.