엔비디아 시총 4조 달러 돌파 눈앞

SK하이닉스 시총 첫 200조원 넘어

핵심 수혜주로 글로벌 시장 주도

"경쟁사와 격차 2배 이상 벌릴 것"

SK하이닉스 시총 첫 200조원 넘어

핵심 수혜주로 글로벌 시장 주도

"경쟁사와 격차 2배 이상 벌릴 것"

|

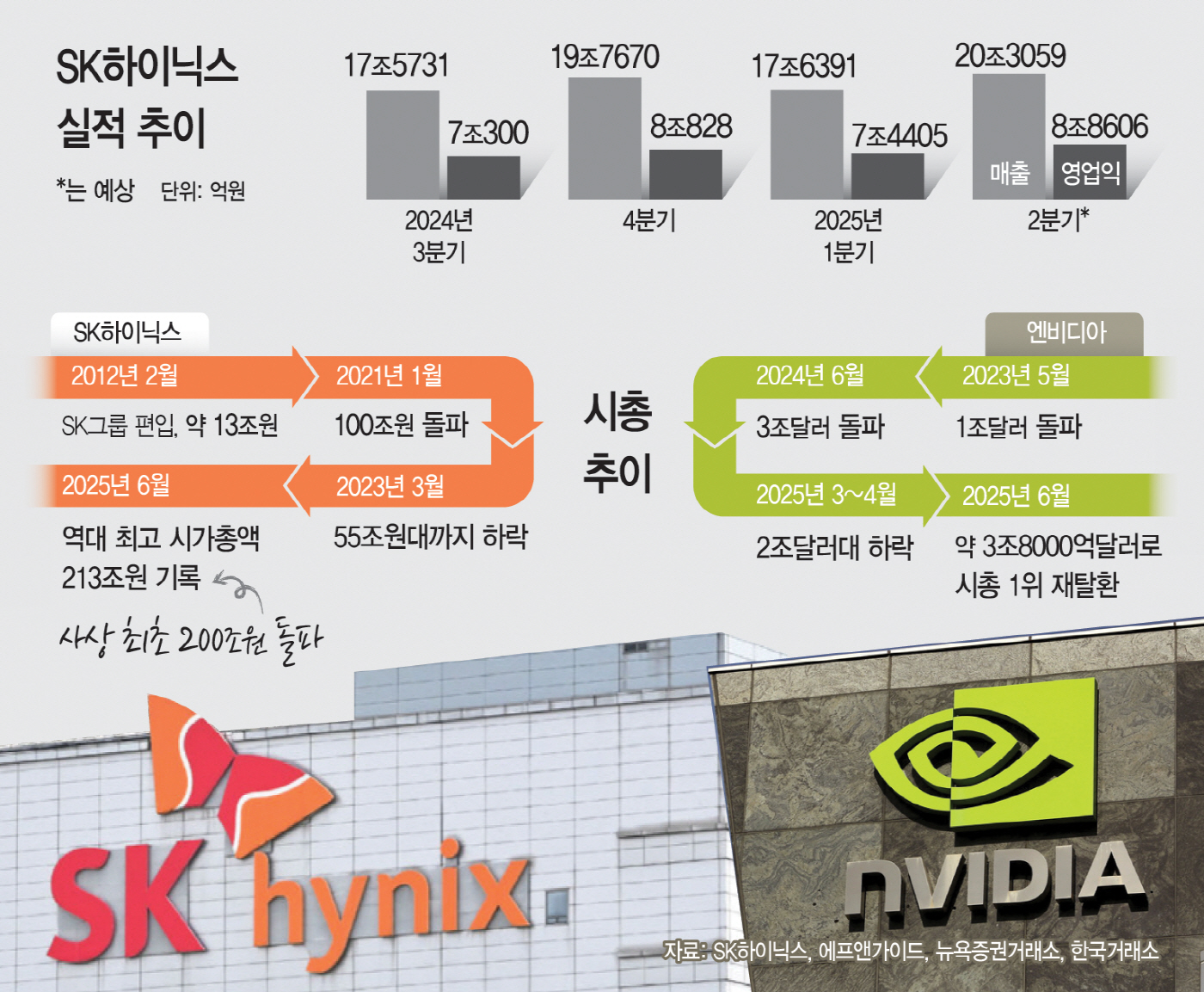

1일 업계에 따르면 엔비디아는 시총 4조 달러 돌파를 눈앞에 두고 있으며 SK하이닉스는 최근 국내 증시 사상 두 번째로 시총 200조원을 넘어섰다. 두 기업 모두 AI 슈퍼사이클의 핵심 수혜주로 부상하며 글로벌 시장의 판도를 바꾸고 있다는 평가다.

엔비디아의 시가총액은 지난달 27일(현지시간) 종가 기준 3조8491억 달러를 기록했다. 4조 달러 고지를 눈앞에 둔 엔비디아는 초거대 AI 수요에 기반한 GPU 수요 급증 속 마이크로소프트(MS)와 애플을 제치고 시총 1위 자리를 굳혔다.

국내 시장에선 SK하이닉스가 질주했다. SK하이닉스는 지난달 24일 주가 급등에 힘입어 시가총액 200조원을 처음 돌파했다. 이는 삼성전자에 이은 두 번째 '200조 클럽' 입성이다. 또한 지난달 26일에는 사상 최고치인 213조원까지 치솟으며 존재감을 입증했다.

SK하이닉스의 시총은 2021년 1월 처음 100조원을 돌파한 이후 4년여 만에 시총 200조원을 넘어서는 등 빠른 성장세를 보였다. 2012년 SK그룹 편입 당시 13조원에 불과했던 몸값이 2025년 6월 213조원이라는 역대 최고 시총을 기록한 것이다.

이러한 호실적은 그룹 전체 실적에도 긍정적인 영향을 미쳤다. 한국CXO연구소에 따르면 SK그룹은 2024년 영업이익 27조1385억원으로 삼성그룹(27조352억원)을 근소한 차이로 앞서며 국내 1위에 올랐다. SK하이닉스의 연간 영업이익이 21조3000억원에 달하면서 그룹 전체 실적을 견인했다. 올해 2분기 전망도 좋다. SK하이닉스의 2분기 컨센서스(증권가 전망치)는 매출 20조3059억원, 영업이익 8조8606억원이다. 이는 전 분기 대비 각각 약 15%, 19% 상승한 수치로 SK하이닉스가 최대 실적을 경신할 수 있다는 관측이다.

엔비디아와 SK하이닉스의 시총 경신 배경에는 단연 AI 인프라 수요 폭증이 있다. LLM(거대언어모델)과 생성형 AI, 데이터센터 확장 등에 필요한 고성능 연산을 엔비디아가 담당한다면 이 연산을 가능하게 하는 HBM(고대역폭메모리)는 SK하이닉스가 공급한다.

특히 SK하이닉스는 엔비디아의 최신 GPU 'H200'과 차세대 'B100'에 채택된 HBM3E 제품을 독점 공급하며 기술적 우위를 과시하고 있다. 정민규 상상인증권 연구원은 "환율 하락에도 HBM3E 12단 매출 확대가 지속되며 경쟁사 대비 실적 개선이 가파를 것"이라며 "D램 매출 중 HBM 매출 비중이 40% 중반대를 돌파할 것"이라고 내다봤다. 여기에 더해 SK하이닉스는 최근 HBM4 개발을 완료하고 연내 양산에 착수할 계획이다. 이 제품은 2025년 출시 예정인 엔비디아의 '블랙웰 울트라(B200)' 및 후속 GPU에 탑재될 것으로 예상된다. 이민희 BNK투자증권 연구원은 "올해 HBM 판매량이 2배 증가하며 경쟁사와의 격차를 2배 이상 벌릴 것"이라며 "내년 엔비디아 HBM4 공급망에서 SK하이닉스가 70% 이상을 점유할 전망"이라고 밝혔다.