영업수익·영업비용 과대계상한 혐의로 중징계

총과징금 41억4000만원·감사인 지정 2년 등

총과징금 41억4000만원·감사인 지정 2년 등

|

증선위는 카카오모빌리티에 대해 "직무상 주의의무를 현저히 결한 중대한 회계처리기준 위반이 있다"고 판단했다.

이에 회사(34억6000만원), 대표이사(3억4000만원), 전(前) 재무담당임원(3억4000만원) 등에게 과징금 총 41억4000만원을 부과했으며 전 재무담당임원 해임(면직)권고 및 직무정지 6개월, 감사인 지정 2년, 수사 참고 목적의 검찰 업무정보 송부(회사, 대표이사, 전 재무담당임원) 등의 제재조치를 의결했다.

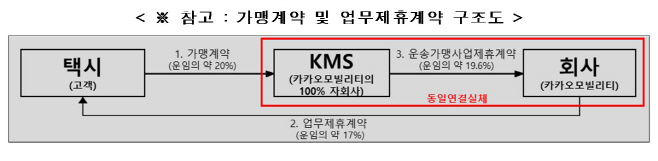

카카오모빌리티는 완전 자회사인 케이엠솔루션(KMS)을 통해 택시에게 콜 배차 서비스 등을 제공하고 운임의 약 20%를 수수료로 수취하는 가맹계약을 체결하는 한편, 택시로부터 운행데이터를 수집하고 마케팅 활동에 참여하는 대가로 운임의 약 17%를 수수료로 지급하는 업무제휴계약도 체결했다.

이러한 계약구조에서, 회사는 제4기(2020년)~제6기(2022년)까지의 재무제표에 택시로부터 받은 가맹수수료(약 20%)와 택시에게 지급한 업무제휴수수료(약 17%) 전액을 각각 영업수익과 영업비용으로 인식하는 방식(이른바 '총액법')으로 회계처리를 했다.

반면, 금융감독원은 가맹수수료에서 업무제휴수수료를 차감한 금액(약 3%)만을 영업수익으로 인식(이른바 '순액법')했어야 한다고 보아 회사의 재무제표에 회계처리기준 위반이 있었음을 지적했다.

증선위는 KMS가 회사의 대리인에 불과하고, 회사가 업무제휴 계약을 통해 제공받는 운행데이터 등에 대한 신뢰할만한 공정가치를 산출하지 못하였음에도 외형상 계약구조에 근거해 가맹수수료 전체를 영업수익으로 인식한 것은 중대한 회계처리기준 위반에 해당한다고 판단했다.

한편 증선위는 감리과정에서 발견된 사안 중 증선위·금감원의 법적 권한 한계로 최종 결정에 반영되지는 못했으나, 향후 수사 등 사법절차를 통해 사실관계가 추가로 밝혀질 경우 고의성이 확인될 여지도 있다고 봤다. 이에 증선위 심의자료를 수사참고 목적의 '업무정보 송부' 형태로 검찰에 이첩한다.