홍콩 거래처와 공모 매출원가 허위 계상

"수출입 품목 등 세부정보 면밀히 확인"

"수출입 품목 등 세부정보 면밀히 확인"

|

11일 금감원이 공개한 사례에 따르면 종속기업 등과 관련한 투자주식 사례가 4건으로 가장 많았고, 매출 등 허위계상 2건, 재고자산 및 유형자산 2건, 횡령 은폐를 위한 매출채권 등 기타 자산 허위 계상 2건 등이 뒤를 이었다.

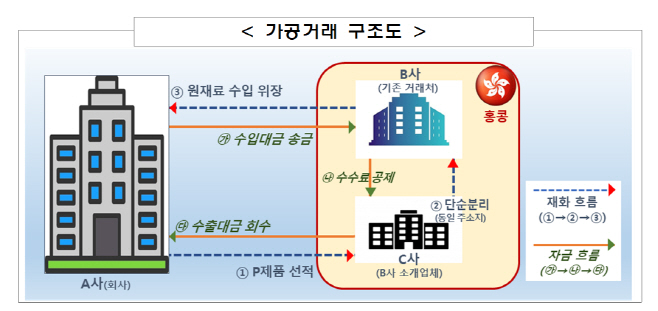

구체적 사례를 보면 코넥스 상장기업인 A사는 코스닥 이전 상장을 추진하던 중 정부의 방역완화 방침 등으로 코로나 관련 상품 판매가 급감하자 홍콩 거래처와 공모하고 제품이 대량 해외로 수출된 것처럼 매출원가를 허위 계상했다.

금감원은 A사가 매출을 부풀리기 위해 제품을 정상적으로 판매하고 원재료를 매입한 것처럼 꾸미는 등 회사 당기순이익을 조작하는 등의 불법행위를 저질렀다고 지적했다.

그러면서 회사가 제시한 증빙 이외에도 수출입 품목의 세부정보를 확인하고 대금지급 조건 및 수출입 상대방과의 관계 등을 보다 면밀히 감사해야 한다고 제언했다.

금감원은 기업과 감사인이 한국채택국제회계기준(K-IFRS)을 적용하는 데 참고하고 유사사례 재발을 막기 위해 주요 지적사례별 사실관계, 지적내용, 시사점 등을 공개하고 있다. 한국채택국제회계기준이 시행된 2011년 이후 14년간 지적사례 총 168건이 데이터베이스에 축적됐다.

금감원 관계자는 "상장사협의회, 코스닥협회 및 한국공인회계사회 등을 통해 기업·감사인에게 심사·감리 주요 지적사례를 배포해 유사사례 재발을 방지하고, 투자자 의사결정에 도움을 줄 예정"이라며 "앞으로도 매년 지적사례를 공개해 데이터베이스를 축적해 나갈 계획"이라고 말했다.