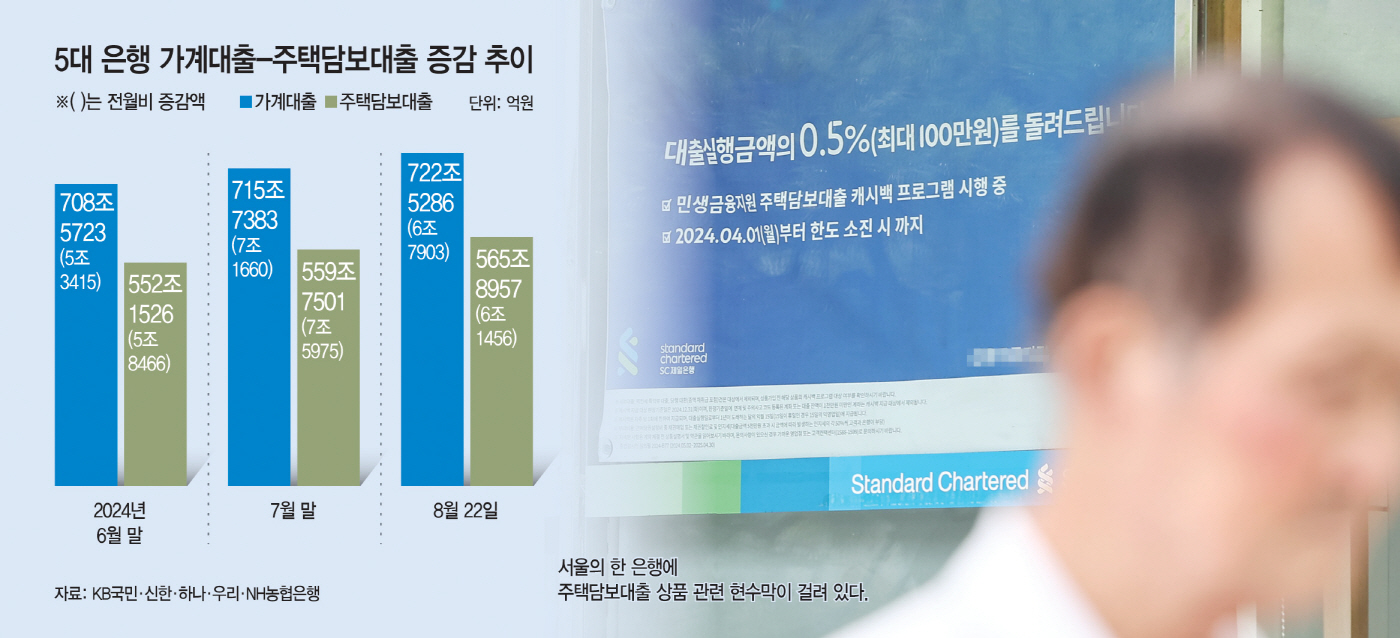

주담대 559조원…역대 최대 증가폭

수도권 중심 집값 상승 기대감 영향

내달부터 2단계 스트레스 DSR 시행

DSR 한도 '30%대' 하향 방안도 거론

수도권 중심 집값 상승 기대감 영향

내달부터 2단계 스트레스 DSR 시행

DSR 한도 '30%대' 하향 방안도 거론

|

◇집값 상승 기대감에 '역대급' 치솟는 주담대

25일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 지난 7월 말 주택담보대출(전세자금대출 포함) 잔액은 559조7501억원으로, 6월 말보다 7조5975억원 늘었다. 이는 관련 통계를 집계하기 시작한 2016년 1월 이후 월간 최대 증가폭이다.

주택담보대출이 급증한 것은 수도권을 중심으로 집값이 오를 것이란 기대감이 '2021년 부동산 불장'수준으로 끓어오르고 있기 때문이다. 한국부동산원에 따르면 8월 둘째 주(12일 기준) 서울 아파트값은 한 주 전보다 0.32% 오르며 21주째 뛰었다.

부동산 거래량도 크게 늘었다. 한국은행의 '가계신용' 자료를 보면 주택 매매거래는 지난해 4분기 13만1000호에서 올해 1분기 13만9000호로 증가했고, 2분기엔 17만1000호로 뛰었다. 여기에 부동산 상승 기대심리도 2년 10개월 만에 최고치를 기록했다. '8월 소비자동향조사'에 따르면 주택가격전망 소비자동향지수는 118로 전월보다 3포인트 상승했다. 이에 정부는 수도권 주담대를 대상으로 대출 조이기를 시도하겠다는 구상이다. 금융당국은 다음 달부터 2단계 스트레스 DSR을 시행하면서 은행권 수도권 주담대에 대해 스트레스(가산) 금리를 예고된 0.75%포인트 대신 1.2%포인트를 적용할 방침이다. 수도권을 타깃으로 주담대에 금리를 더해 대출 한도를 조이겠다는 취지다.

◇당국, 추가 '대출조이기' 검토…"강력한 개입" 예고

시중은행은 정부의 방침에 맞춰 다음 달부터 새로 취급하는 모든 가계대출에 대해 내부 관리 용도로 DSR을 산출한다. 이에 따라 현재 DSR이 적용되지 않는 보금자리론·디딤돌 등 정책모기지 대출과 중도금·이주비 대출, 전세대출 등에 대한 DSR 정보가 파악돼 보다 촘촘한 부채 관리가 가능해질 것으로 금융당국은 기대하고 있다.

금융당국은 2단계 스트레스 DSR 시행의 효과와 은행들이 산출한 모든 가계대출에 대한 DSR 수준을 충분히 검토한 뒤 DSR 적용 범위와 수위 등을 조정할 것으로 보인다. DSR 적용 범위가 전세대출이나 정책모기지로 확대되면 대출한도가 축소되는 효과가 나타난다.

여기에 현재 40%를 넘지 못하도록 규정된 DSR 한도를 '30%대'로 낮추는 방안도 거론된다. DSR은 대출받은 사람의 연간 소득 대비 각종 대출의 상환 원금과 이자 등의 비율이 은행 기준 40%를 넘지 못하도록 하는 대출 규제다.

금융당국은 이후에도 가계부채 불길이 잡히지 않으면 "모든 가용 수단을 검토하겠다"는 입장이다. 시장 안팎에선 현재 최대 100%에 달하는 전세자금대출 보증비율을 낮추고, 주택담보대출 거치기간을 없애는 방안 등이 정부의 긴급 처방으로 거론되고 있다.

이와 관련 이복현 금융감독원장은 이날 KBS '일요진단 라이브'에 출연해 "집값 상승세를 잡기 위해선 단순히 DSR 하나로는 안 된다"며 "9월 이후에도 대출이 증가하는 흐름이 나타나면 지금 하는 것 이상으로 강력하게 하는 방안을 내부적으로 검토 중"이라고 말했다.