에스엠 11.36%, JYP엔터 40.73 ↓

아티스트 신규활동 부재 등 영향

아티스트 신규활동 부재 등 영향

|

음반 판매액이나 콘서트 수익이 부진한 가운데, 전속계약이나 음원 저작권 매입, 지식재산권(IP) 투자 등 비용이 늘어 올해 1분기 영업이익이 시장 기대치를 밑돌았다.

하지만 2분기부터 아티스트 활동 재개, 신인 데뷔가 예정돼 있어 중장기적으론 상승 여력이 있다는 분석이 나온다.

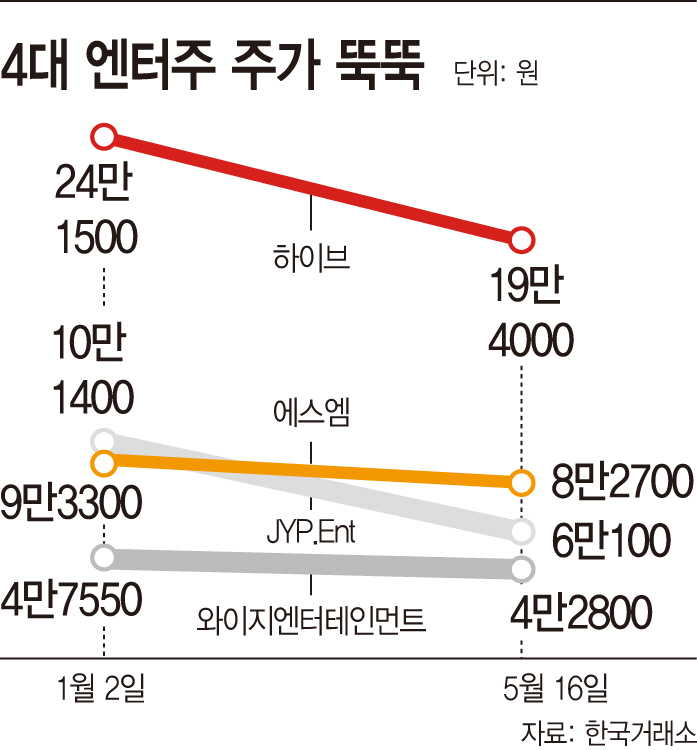

16일 한국거래소에 따르면 빅4 엔터테인먼트들의 주가는 연초(1월 2일) 대비해 일제히 내림세를 보였다. 가장 큰 폭으로 내려간 JYP엔터테인먼트는 40.73% 줄어든 6만100원에 마감하며, 올해 들어 52주 신저가를 경신하기도 했다. 하이브는 19.67% 떨어진 19만4000원, 에스엠은 11.36% 내린 8만2700원, 와이지엔터테인먼트는 9.99% 하락한 4만2800원을 기록했다.

증권가에선 주요 아티스트들의 공백기, 음반 매출 역성장에 실적이 주춤한 것이 주가 하락의 가장 큰 요인이라고 분석했다. 빅4 엔터사들의 영업이익 총합은 565억원으로, 전년 동기 대비 약 29.66% 감소했다. 각 엔터사의 영업이익은 하이브가 12%, JYP엔터테인먼트 20%, 에스엠 15%, YG엔터테인먼트는 8% 줄었다. 주주환원 노력 등이 부족해 기업 밸류업 프로그램에서 소외된 상황에서 주가 상승에 가장 중요한 실적마저 뒷걸음질 친 것이다.

주요 엔터사들의 매출 구조를 보면 음반, 음원 판매액이 과반수에 달할 정도로 가장 큰 비중을 차지한다. 그 뒤는 콘서트, MD 및 라이선스, 콘텐츠, 기타 매니지먼트 순이다. 아티스트 활동에 따라 주가가 영향을 받을 수밖에 없다.

다만 2분기 이후 주가 반등에 대한 기대감이 나오고 있다. 빅4 엔터사 아티스트들이 본격적인 활동에 나서, 실적 개선이 예상되기 때문이다.

하이브는 2분기에 뉴진스의 일본 도쿄 돔 팬미팅이 예정돼 있다. 6월 BTS 멤버 진의 제대를 시작으로, 내년 6월엔 BTS 전원 제대가 예정된 점도 긍정적이다. 2026년 BTS 월드 투어에 더해 위버스 수익화 등을 고려하면 장기적인 모멘텀이 있다는 분석이다.

에스엠은 NCT Dream, 에스파의 대규모 월드투어와 라이즈의 글로벌 팬 콘서트를 앞둔 데다가, 영국 현지 보이그룹과 한국 걸그룹의 데뷔도 예정돼 있다. JYP에서는 일본 현지 보이그룹 데뷔가, 와이지에서는 베이비몬스터 컴백, 내년 상반기 블랙핑크 컴백 등이 예정돼 있다.