중국 봉쇄 영향, 원자재 및 물류비 증가 영향

건설기계사업은 국내 및 신흥시장 매출 증가

건설기계사업은 국내 및 신흥시장 매출 증가

|

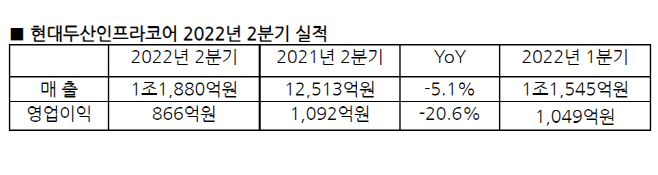

현대두산인프라코어는 매출 감소에 대해 건설기계 신흥시장 매출 증가와 엔진사업부의 성장에도 불구하고 봉쇄의 영향으로 중국 시장이 부진했기 때문이라고 설명했다. 영업이익의 경우 원자재 가격과 물류비 증가 등의 영향을 받았다.

사업부별 실적을 살펴보면 건설기계 사업(Heavy)은 매출 9400억원, 영업이익 511억원을 기록하며 전년 대비 각각 8.8%, 40.5% 줄었다.

한국과 신흥시장은 원자재 가격상승과 정부 주도 경기 부양 정책에 힘입어 매출이 전년 동기 대비 17.9% 늘었다.

북미 및 유럽시장은 일시적 물류 차질로 매출이 전년 대비 1.8% 소폭 하락했다. 다만 경기 호조세 및 주택, 인프라 건설 수요가 지속되고 있는 만큼 하반기에 견고한 실적을 기록할 것으로 기대하고 있다.

중국시장의 경우 코로나 19 봉쇄 조치의 영향으로 매출이 전년 대비 51.8% 하락하며 전체 매출이 하락하는 데 막대한 영향을 끼쳤다.

|

엔진 사업부문은 매출은 전년 대비 12.4% 증가한 2480억원을, 영업이익은 동기간 53% 늘어난 355억을 달성했다. 영업이익률은 14.3%다. 글로벌 경기 호조 및 유가 상승 등에 힘입어 발전기, 차량 등에 쓰이는 엔진 수요가 급증했다.

현대두산인프라코어 관계자는 "경영환경 불확실성이 커지고 있는 만큼, 성장세가 지속되고 있는 시장의 집중 공략이 필요한 때"라며 "신흥시장에서 대규모 수주 계약을 확보했으며, 선진시장은 불도저 등 시장 특성에 맞는 신제품 출시와 대형기종 판매 확대, 추가 가격 인상 등을 통해 견고한 수익을 이어나갈 수 있도록 최선을 다하겠다"고 밝혔다.